パンデミックが世界的なサプライチェーンの脆弱性を明らかにしたことは明らかであり、物流業界は今年も引き続きこの問題に直面することになる。サプライチェーン関係者は、危機に完全に対処し、ポストコロナ時代に対処するために、高度な柔軟性と緊密な協力を必要とします。

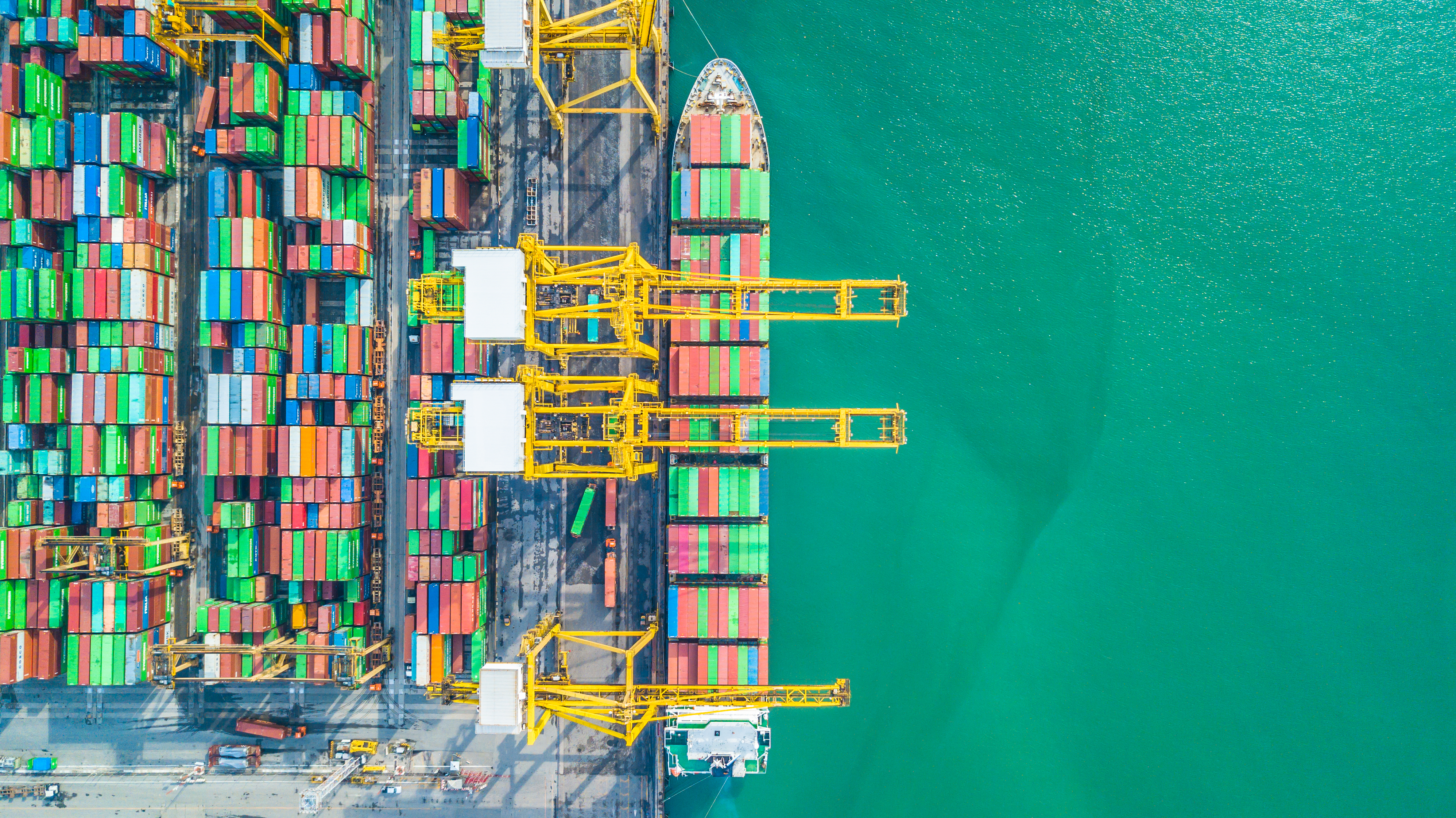

過去 1 年間、世界的なサプライチェーンの混乱、港湾の混雑、輸送能力の不足、海上運賃の上昇、そして長引く疫病が、荷主、港湾、運送業者、物流サプライヤーに課題を突きつけてきました。専門家らは2022年に向けて、世界のサプライチェーンへの圧力は続くと予測しており、トンネルの終わりの夜明けは早くても今年後半に現れるだろう。

最も重要なことは、海運市場のコンセンサスは、圧力は2022年も続き、運賃が流行前の水準に戻る可能性は低いということだ。港湾の容量の問題と混雑は、世界の消費財業界からの強い需要と相まって今後も続くでしょう。

ドイツの経済学者モニカ・シュニッツァー氏は、現在のオミクロンの亜種は今後数カ月で世界の輸送時間にさらなる影響を与えるだろうと予測している。「これにより、既存の配達のボトルネックがさらに悪化する可能性があります」と彼女は警告した。「デルタ変種のおかげで、中国から米国への輸送時間は85日から100日まで増加し、さらに増加する可能性がある。状況が緊迫したままであるため、欧州もこれらの問題の影響を受ける。」

同時に、進行中の感染症の影響で米国西海岸と中国の主要港が行き詰まり、数百隻のコンテナ船が海上で停泊を待っている。マースクは今年初め、ロサンゼルス近郊のロングビーチ港でのコンテナ船の荷物の積み降ろしや集荷に38日から45日の待ち時間があり、「遅れ」は今後も続くと予想されると顧客に警告した。

中国に目を向けると、最近のオミクロンの躍進がさらなる港湾閉鎖につながるのではないかとの懸念が高まっている。中国当局は昨年、塩田港と寧波港を一時的に封鎖した。これらの規制により、工場と港の間で積載コンテナと空コンテナを輸送するトラック運転手の遅延が発生し、生産や輸送の中断により、空コンテナの海外工場への輸出や返却に遅れが生じています。

欧州最大の港であるロッテルダムでは、2022年を通じて混雑が続くと予想されている。現時点で船はロッテルダム外で待機していないが、保管能力に限界があり、欧州後背地での接続はスムーズではない。

ロッテルダム港湾局の商業ディレクター、エミール・ホーグステデン氏は、「ロッテルダム・コンテナターミナルの極度の混雑は2022年も一時的に続くと予想している」と述べた。「これは、国際コンテナ船隊とターミナルの容量が需要に見合ったペースで増加していないためです。」それにも関わらず、同港は昨年12月、積み替え量が初めて20フィート等価ユニット(TEU)コンテナ1500万個を超えたと発表した。

「ハンブルク港では、多機能ターミナルとバルクターミナルは通常通り稼働しており、コンテナターミナルオペレーターは24時間365日サービスを提供しています」とハンブルク港マーケティング会社の最高経営責任者(CEO)アクセル・マターン氏は述べた。「港湾の主要参加者はボトルネックと遅延をできるだけ早く解消しようと努めている。」

ハンブルク港の影響を受けない船舶の遅れにより、港のターミナルに輸出コンテナが滞留することがあります。関係するターミナル、運送業者、海運会社は、円滑な運営に対する責任を認識し、可能な解決策の範囲内で取り組んでいます。

荷主へのプレッシャーにもかかわらず、2021年はコンテナ輸送会社にとって繁栄の年となる。海運情報プロバイダーであるアルファライナーの予測によると、主要上場コンテナ船会社10社は2021年に1,150億米ドルから1,200億米ドルの過去最高利益を達成すると予想されています。これは嬉しい驚きであり、業界構造を変える可能性があります。アルファライナーのアナリストらは先月、これらの収益は再投資できると述べた。

業界はまた、アジアでの生産の急速な回復とヨーロッパと米国での強い需要の恩恵を受けました。コンテナ容量の不足により、海上貨物量は昨年ほぼ2倍となり、初期の予測では2022年には貨物量がさらに高い水準に達する可能性があることが示唆されています。

Xenetaのデータアナリストは、2022年の最初の契約は将来の記録的な高水準を反映していると報告している。"いつ終わるの?"xeneta の CEO、Patrick Berglund に尋ねました。

「切望されている貨物救済を望む荷主は、収益コストへの新たな大打撃に悩まされている。高需要、過剰生産能力、港湾混雑、消費者習慣の変化、サプライチェーンの全般的混乱といった完璧な嵐が続いており、この率が上昇している」率直に言って、これまで見たことがない爆発です。」

世界の大手コンテナ輸送会社のランキングも変動した。アルファライナーは1月の世界海運船隊統計で、地中海海運会社(MSc)がマースクを超えて世界最大のコンテナ海運会社になったと報告した。

MScは現在、総容量428万4728TEUの645隻のコンテナ船を運航しており、マースクは428万2840TEU(736隻)を保有し、2000隻近くでトップの地位を占めている。両社は17%の世界市場シェアを持っている。

輸送能力3166621TEUのフランスのCMA CGMは、現在4位のCOSCOグループ(2932779TEU)から3位に返り咲き、ハーバート・ロス(1745032TEU)がそれに続く。しかし、マースクのCEOであるレン・スコウ氏にとって、トップの座を失うことは大きな問題ではないようだ。

昨年発表した声明の中でスクー氏は、「私たちの目標はナンバーワンになることではない。私たちの目標は顧客のために良い仕事をし、豊かな利益を提供すること、そして最も重要なことはまともな企業になることだ」と述べた。マースクと一緒に。」同氏はまた、同社が利益率を高めて物流能力を拡大することを非常に重視していると述べた。

この目標を達成するために、マースは12月に香港に本社を置くLFロジスティクス社の買収を発表し、アジア太平洋地域での対応範囲と物流能力を拡大しました。全額現金による36億ドルの買収は、同社史上最大規模の買収の1つである。

今月、シンガポールのPSA International Pte Ltd(PSA)は新たな大型取引を発表した。ポート・グループは、ニューヨークに本社を置くプライベート・エクイティ会社であるグリーンブライアー・エクイティ・グループ、LP(グリーンブライアー)からBDPインターナショナル社(BDP)の非公開株式の100%を取得する契約に署名した。

フィラデルフィアに本社を置く BDP は、統合されたサプライ チェーン、輸送、物流ソリューションを提供する世界的なプロバイダーです。世界中に 133 のオフィスを構え、非常に複雑なサプライ チェーン、高度に焦点を絞った物流、革新的な可視性ソリューションの管理を専門としています。

PSAインターナショナルグループのタン・チョン・メン最高経営責任者(CEO)は「BDPは、エンドツーエンドの物流能力を備えた世界的な統合サプライチェーンおよび輸送ソリューションプロバイダーというこの性質のPSAにとって初の大規模買収となる。その利点はPSAの能力を補完し、拡大することになる」と述べた。 「柔軟かつ柔軟で革新的な貨物ソリューションを提供します。顧客は持続可能なサプライチェーンへの変革を加速しながら、BDP と PSA の幅広い機能から恩恵を受けるでしょう。」この取引には依然として関係当局の正式な承認とその他の慣例的な完了条件が必要です。

パンデミック後のサプライチェーンの逼迫も、航空輸送の成長にますます影響を与えています。

国際航空運送協会(IATA)が発表した世界の航空貨物市場データによると、2021年11月に成長が鈍化した。

経済状況は業界にとって引き続き良好ですが、サプライチェーンの混乱と生産能力の制約が需要に影響を与えています。流行の影響により、2021 年と 2020 年の月次結果の比較が歪められるため、比較は通常の需要パターンに従う 2019 年 11 月に行われました。

IATAのデータによると、商品トンキロメートル(ctks)で測定した世界の需要は、2019年11月と比較して3.7%増加しました(国際ビジネスの場合は4.2%)。これは、2021年10月の8.2%(国際事業は2%)およびそれ以前の月の成長率を大幅に下回っています。

経済状況が航空貨物の成長を引き続き支援している一方で、スタッフの隔離、一部の空港での保管スペースの不足、年末のピーク時の処理残高の増加などを一因とする労働力不足により、サプライチェーンの混乱により成長が鈍化している。

ニューヨークのケネディ国際空港、ロサンゼルス、アムステルダムのスキポール空港など、いくつかの主要空港で混雑が報告された。しかしながら、米国と中国における小売売上高は引き続き好調です。米国では小売売上高が2019年11月のレベルに比べて23.5%増加し、中国ではダブル11のオンライン売上高が2019年のレベルに比べて60.8%増加しています。

北米では、航空貨物の成長が引き続き旺盛な需要に牽引されています。2019年11月と比較して、2021年11月の同国の航空会社の国際線貨物量は11.4%増加した。これは10月の実績(20.3%)を大きく下回った。米国のいくつかの主要貨物ハブでのサプライチェーンの混雑が成長に影響を与えている。国際輸送力は2019年11月と比べて0.1%減少した。

2021年11月の欧州航空会社の国際線貨物量は2019年同月比で0.3%増加したが、2021年10月の7.1%と比べると大幅に減少した。

欧州の航空会社は、サプライチェーンの混雑と現地の輸送能力の制約の影響を受けています。危機前のレベルと比較して、2021年11月の国際輸送力は9.9%減少し、同じ期間にユーラシアの主要路線の輸送力は7.3%減少した。

2021年11月のアジアパシフィック航空の国際航空貨物量は2019年同月比5.2%増加し、前月の5.9%増加をわずかに下回ったに過ぎなかった。この地域の国際輸送力は11月にわずかに減少し、2019年と比較して9.5%減少した。

この疫病が世界のサプライチェーンの脆弱性を明らかにしたことは明らかであり、物流業界は今年も引き続きこの問題に直面することになる。危機に完全に備え、流行後の時代に対処するには、サプライチェーンのすべての関係者間の高度な柔軟性と緊密な協力が必要です。

米国での大規模投資など、輸送インフラへの投資は港や空港の効率向上に役立ちますが、物流プロセスをさらに最適化するにはデジタル化と自動化が重要です。しかし、忘れてはいけないのが人的要因です。トラック運転手だけでなく労働力不足は、物流サプライチェーンを維持するために依然として努力が必要であることを示しています。

サプライチェーンを再構築して持続可能なものにすることも課題です。

物流業界にはまだやるべきことがたくさんありますが、これは間違いなく、柔軟で創造的なソリューションを提供する能力を証明しています。

出典:物流管理

投稿時刻: 2022 年 3 月 31 日